Fed üç yıl aranın ardından ilk kez faiz artırdı. Piyasaların beklendiği gibi, faiz oranı 25 baz puanla sınır kaldı. Aslında Fed yetkililerinin birçoğu faizi 50 baz puan artırmayı yeğlerdi. Ama Rusya'nın askeri müdahalesi planları bozdu. Belirsizliğin oldukça yükseldiği bu ortamda finans piyasalarının 50 puanlık artışı kaldıramayacağı düşünüldü. Bir taraftan da enerji fiyatları hızla yukarı çıkarken, para politikasında topa sert girmenin stagflasyonu tetikleyebileceğinden endişe edildi. Bu kaygıları gözeten Fed şimdilik küçük bir faiz artışı ile yetindi.

GARANTİSİ YOK

Fed'in önünde bundan sonrası için iki patika var. Ya önden yüklemeli faiz artışlarıyla faiz oranını kısa sürede yüzde 1.50-1.75 seviyelerine çekecek ya da her seferinde 25'er baz puanlık artışlarla faizi kademeli olarak yüzde 2'ye doğru getirecek. Eğer diplomatik girişimler meyvesini verir de Rusya- Ukrayna geriliminde tansiyon düşerse, enflasyona karşı daha sert bir pozisyon almak için Fed ilk yolu tercih edecektir. Yok savaş uzar da küresel ekonomi yavaşlama emareleri gösterirse, o zaman Fed'in ikinci yola sapması daha akıllıca olacaktır.

Fed faizleri artırınca, enflasyonun yavaşlayacağının garantisi yok. Ana akım iktisadi anlayışa göre, merkez bankasının enflasyon karşısında faizleri arttırıyor olmasının teorik olarak şöyle bir zincirleme reaksiyon oluşturması beklenir: Faizler artınca, krediler cazibesini kaybeder ve yavaşlar. Tüketimin fırsat maliyeti arttığı için insanlar tasarrufa yönelirler. Günün sonunda tüketim harcamaları azalır. Siparişleri azalan firmaların emeğe olan talebi geriler. Bu da ücret artış hızını yavaşlatacağı için tüketim harcamaları bir tur daha geri çekilir. Enflasyonun düşeceğine yönelik beklentiler iyiden iyiye su yüzüne çıkar; yeni dönemde ekonomik davranışlar ve kararlar buna göre şekillenir. Ve günün sonunda iktisadi faaliyet soğuyacağı için enflasyon düşer. Eğer bir ülke talep enflasyonu yaşıyorsa, o zaman bu teorik çerçevenin pratikte karşılığı olur ve para politikası işe yarar. Tabi burada ülkenin sosyolojik ve demografik dinamikleri, insan davranışlarındaki farklılıklar ve dönemin kendine has koşulları gibi etmenler devreye girse, para politikasının etkinliğinin azalabileceğinin altını çizmeliyiz. Bu uyarıyı not ettikten sonra yine de şunu net olarak söyleyebiliriz ki, merkez bankalarının talep enflasyonu karşısında işleri daha kolaydır.

ENFLASYONUN TETİKLEYİCİSİ HANGİSİ?

Peki ya arz şoklarının tetiklediği maliyet enflasyonu? Arz şoku denince akıllara ara malı tedarikinde yaşanan sorunlar, enerji fiyatlarındaki artışlar, yetersiz işgücü veya ücretlerde yaşanan hızlı yükselişler gelir. Faiz gibi para politikası araçlarının maliyet enflasyonu ile başa çıkma şansı düşük. Arz şokları merkez bankalarının boyunu aşar. Salgın sonrasında enflasyon tüm dünyada hem talep hem de arz tarafındaki değişimlere/sorunlara bağlı olarak arttı. İşte bu noktada enflasyonun daha çok hangi kanaldan arttığına dair ayrıştırma yapmak para politikasını doğru şekillendirebilmek için çok mühim.

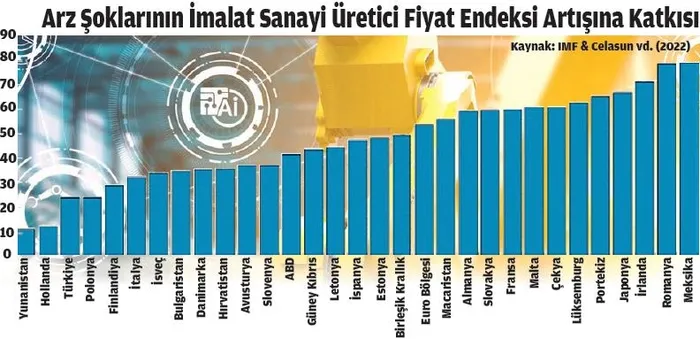

IMF ekonomistleri tarafından yapılan bir çalışmanın bulgularına göre, 2017-2019 dönemine kıyasla salgın sürecinde imalat sanayi üretici fiyat endeksindeki yükselişte arz şoklarının rolü çok daha fazla. Arz şoku etkisi ülkelere göre farklılık gösteriyor. Arz şokunun üretici enflasyona katkısı Meksika'da yüzde 80, Japonya'da yüzde 70, Almanya'da yüzde 60, Euro Bölgesi'nde yüzde 50, ABD'de yüzde 40, Türkiye'de ise 25 civarında. Bu tablo Türkiye'de ekonomi politikalarının enflasyonla mücadele için daha geniş bir hareket alana sahip olduğunu söylüyor. Aynı zamanda Japonya ve Euro Bölgesi'ne kıyasla ABD'de para politikasının enflasyona etki etme ihtimali daha yüksek görünüyor. Fed'in faiz artışında daha cesaretli davranmasına yol açan faktörlerden biri de bu. Talebi dizginlediğinde enflasyonu düşürme şansı görece yüksek. Yine de kontrol tamamen Fed'de değil. Fed bir süre daha ince bir buz tabakasının üzerinde ilerleyecek.