2023'ün üçüncü çeyreği, seçim maratonun geride kalması neticesinde siyasi belirsizliğin azaldığı, diğer taraftan ise para politikasındaki değişimle birlikte finansal koşulların sıkılaşmaya başladığı bir dönemdi. Büyüme verileri, bu iki faktörün iktisadi aktiviteyi zıt yönde etkileme gücünü yansıtıyor. Bu nedenle büyüme rakamları, çeyreklik ve yıllık bazda piyasa beklentilerinden farklılaştı. Yıllık bazda büyüme, yüzde 5.9 ile beklentilerin üzerinde gelirken, çeyrekten çeyreğe büyüme ise yüzde 0.3 ile beklentilerin altında kaldı.

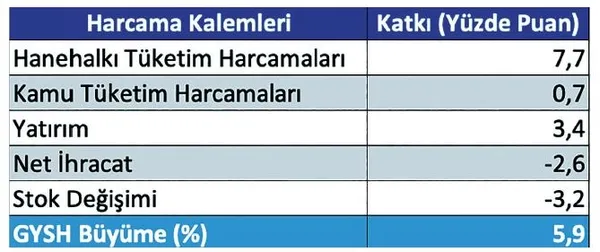

Hanehalkı tüketim harcamalarının büyümeye katkısında ilk iki çeyreğe kıyasla yavaşlama var. Yine de hanelerin tüketim harcamaları üçüncü çeyrekte büyümeye 7.7 puan katkı verdi. Büyümeyi 3.4 puan yukarı taşıyan yatırım harcamalarının sürpriz yaptığını söyleyebiliriz.

Yılın ilk yarısında yatırımlar bu denli pozitif bir etki ortaya koymamıştı. Planlanan yatırımları faizler daha fazla artmadan uygun maliyet koşullarıyla önden hayata geçirme refleksi, yatırımları tetiklemiş olabilir. Seçim belirsizliğinin ortadan kalkmasının reel sektörü yatırımlar hususunda cesaretlendirmiş olması da muhtemel.

Makine ve teçhizat yatırımlarının yanı sıra bu çeyrek inşaat yatırımları da güçlü bir artış kaydetti. Yüzde 7.9 artan inşaat yatırımları, son üç yılın en yüksek sıçramasını gerçekleştirdi. Piyasaya dönük yapılan inşaat projelerinin artan maliyetler ve yükselen faizlerle birlikte yavaşladığını biliyoruz. İnşaat yatırımlarındaki artış, deprem bölgelerindeki konut projeleriyle ilintili.

2024'E DAİR ÖNGÖRÜLER

Yılın son üç ayında, temmuz- eylül dönemindeki kadar güçlü bir büyüme beklenmiyor. Yine de son çeyrek büyüme verisinin 2023 yılına dair OVP'deki yüzde 4.5'lik büyüme beklentisi ile uyumlu bir seviyede gelmesi muhtemel. Tüketim eğilimi halen yüksek olsa da son haftalarda harcamaların artış hızında bir yavaşlama var. Büyüme rakamını dördüncü çeyrekte aşağıya çekecek ana etmen bu olacaktır. Artan kredi faizlerine rağmen, kasım ortasında başlayan indirim sezonu, tüketim harcamalarının aşırı düşmesini engelleyebilir.

Ocak-mart ayları da ücret zammı ve yerel seçimlerin etkisiyle iç talep açısından sönük geçmeyebilir. Sıkı para politikasının iç talep üzerindeki baskılayıcı etkisini esas itibarıyla 2024'ün ikinci çeyreğinden itibaren göreceğiz. Yüksek baz etkisi sebebiyle, bu etki gelecek yılın üçüncü çeyreğine de yansıyabilir. Eğer enflasyonu düşürme yolunda Nisan-Eylül 2024 döneminde belli bir mesafe kat edebilirsek ve piyasalar enflasyonun düşeceğine ikna olurlarsa, gelecek yılın son çeyreği iktisadi aktivite için daha elverişli geçebilir. Fed ve ECB gibi büyük merkez bankalarının 2024'ün ikinci yarısında faizleri aşağıya çekme ihtimali var. Bu tür bir dış gelişme de sermaye girişleri üzerinden içeride büyümeye destek olabilir.

Özetle, 2024'ün ilk yarısının büyüme açısından bu yıla kıyasla daha sönük geçmesi bekleniyor. Ama enflasyonla mücadelede mesafe kat edebilirsek, sonrasında daha yüksek ve sürdürülebilir büyüme rakamları tutturabiliriz. Bu tarz bir büyüme, mevcut performansın tersine, toplumun daha geniş kitleleri tarafından hissedilecek bir refah artışı sayesinde daha kapsayıcı olur.

Fiyat istikrarını sağlama yolunda önümüzdeki 7-8 aylık süreçte biraz daha sabırlı olmaya ihtiyacımız var. Tabi ki sıkı para politikasının yanı sıra Türkiye'de yüksek enflasyona neden olan yapısal sorunlara yönelik reformları da unutmamalıyız. Hortlayan enflasyon sorununu tarihe gömebilirsek, Türkiye ekonomisi önümüzdeki 20 senenin parlayan yıldızlarından biri olabilir.

BU ANLAYIŞLA NEREYE KADAR!

Geçen haftaki yazımda Merkez Bankası ile Sanayi ve Teknoloji Bakanlığı eşgüdümünde devreye alınan "yatırım taahhütlü avans kredisi" programından bahsetmiştim. Bu program, büyümeyi daha dinamik ve katma değerli kılmaya dönük uygulanan seçici kredi mekanizmalarından biri. Bu hafta Cumhurbaşkanı Yardımcısı Cevdet Yılmaz, ekonomi yönetiminin üzerinde çalıştığı "toplumsal kredi notu" isimli bir başka seçici kredi mekanizmasına dair bazı öncü bilgiler paylaştı. Burada amaç; teknoloji odaklı ve sosyal içerikli (örneğin genç istihdamını artıran) yatırımların daha fazla finanse edilmesini özendirmek için piyasa mekanizması içerisinde bankaları teşvik etmek. Bazı iktisatçıların hem "yatırım taahhütlü avans kredisi" hem de "toplumsal kredi notu" uygulamasını eleştirdiklerini gördük. Onların mantığına göre, merkez bankalarının görevi, uzun vadeli yatırımları finanse etmek değilmiş. Ticari bankaların hangi sektöre kredi vereceğine de devletin karışmaması gerekiyormuş. Batılı ülkelerdeki neoliberal iktisatçıların bile artık savun(a)madığı oldukça bayat argümanlar bunlar. 2008'deki küresel finans krizi piyasa mekanizmasının mükemmel işlemediğini, teorik modellerdeki gibi finans piyasaları ile reel sektörün birbirinden kopuk olmadığını ve merkez bankalarının tek görevinin fiyat istikrarı olamayacağını bir kez daha hatırlatmıştı. O günden bugüne kamunun ekonomideki rolüne ve merkez bankalarının sunduğu finansman imkânlarının çeşitliliğine kadar birçok şey değişti. Sanayi ve teknoloji politikaları hız kazandı; misyon/hedef odaklı politika anlayışı yaygınlaştı; seçici kredi uygulamaları daha etkin hale geldi; merkez bankaları reel sektörü besleyici nitelikteki uzun vadeli kredi mekanizmalarından tutun da yeşil dönüşüme kadar ekonomik büyüme ve gelişmeye dönük alanlara likidite sağlamaya başladı. Neoliberal iktisat teorileri bile kendine çeki düzen verdi. Son 15 yılda dünya üzerinde değişmeyen nadir şeylerden biri, bizdeki bazı iktisatçıların sabit fikirleri.